家纺数据 2025年上半年我国度用纺织操行业运转阐

2022-12-20

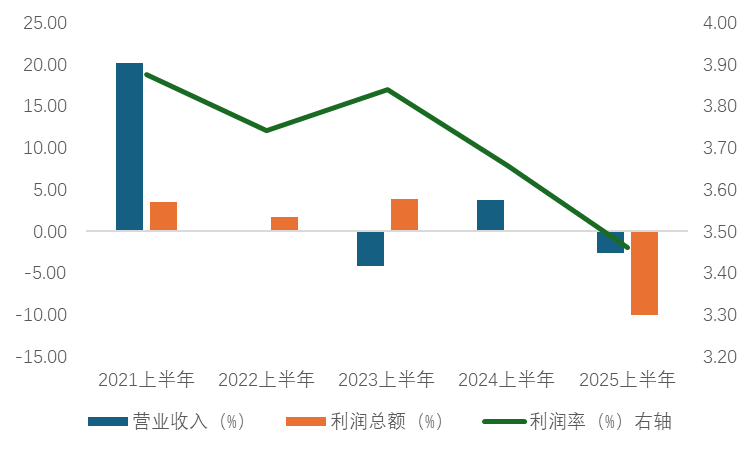

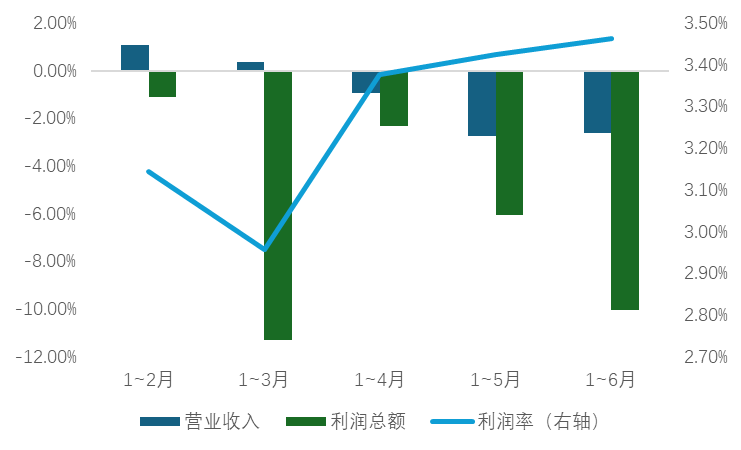

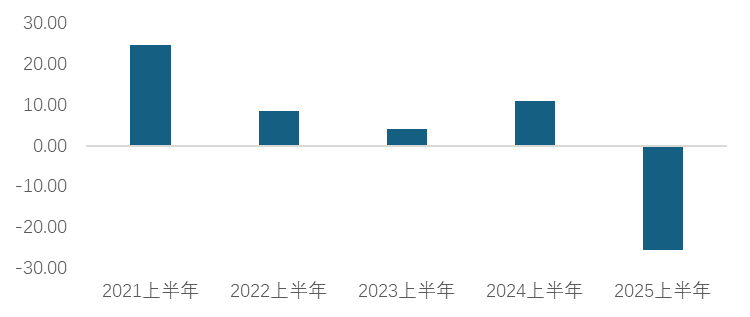

本年以来,跟着宏不雅经济的复杂多变,国度统计局数据显示,本年上半年规模以上企业停业收入同比下降2。63%,较客岁同期有所回落,但降幅略小于2023年同期。上半年规模以上企业利润总额近五年同期初次呈现负增加,降幅为10。05%;上半年规模以上企业利润率为3。46%,近几年同期呈逐步下滑趋向(图1)。 从本年各月目标环境看,家用纺织操行业全体呈逐月下降趋向,降幅逐月加深。规模以上企业停业收入增幅逐月回落,进入二季度后呈现负增加场合排场;利润总额全体呈现负增加态势,进入二季度后,规模以上家用纺织品企业的利润率呈平缓回升态势(图2),也正在必然程度上表现行业成长韧性。

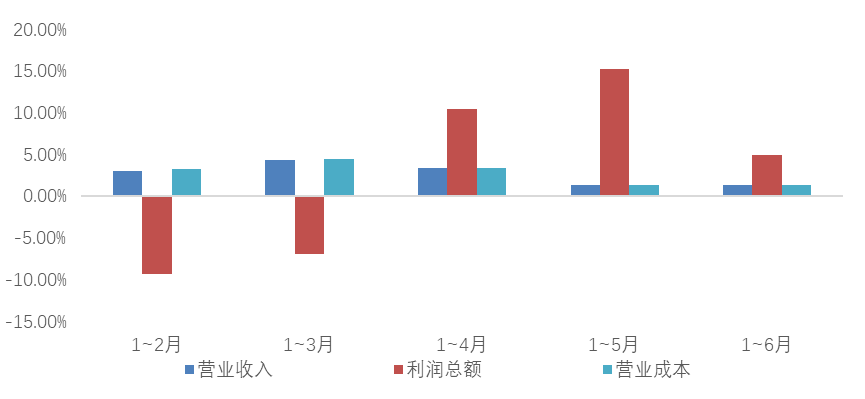

从本年各月目标环境看,家用纺织操行业全体呈逐月下降趋向,降幅逐月加深。规模以上企业停业收入增幅逐月回落,进入二季度后呈现负增加场合排场;利润总额全体呈现负增加态势,进入二季度后,规模以上家用纺织品企业的利润率呈平缓回升态势(图2),也正在必然程度上表现行业成长韧性。 细分行业正在总体承压的下呈现分歧特点。床上用操行业全体运转连结不变。规模以上企业上半年连结小幅增加:停业收入同比增加1。34%,利润总额同比增加4。96%,进入二季度后利润呈现较着的恢复性增加态势。头部品牌企业起到了很好的带动感化。

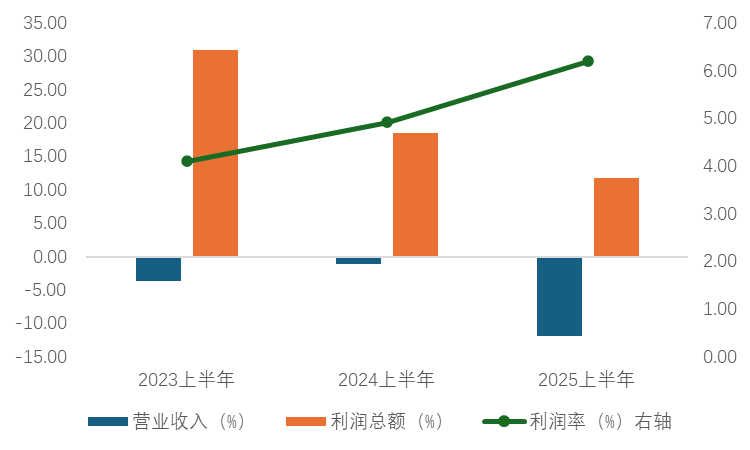

细分行业正在总体承压的下呈现分歧特点。床上用操行业全体运转连结不变。规模以上企业上半年连结小幅增加:停业收入同比增加1。34%,利润总额同比增加4。96%,进入二季度后利润呈现较着的恢复性增加态势。头部品牌企业起到了很好的带动感化。 毛巾行业效益增加较着。国度统计局数据显示,近三年规模以上毛巾企业上半年停业收入同比有所回落,但利润仍然连结较好的增加。2025年上半年利润总额同比增加11。78%;利润率为6。19%,较前两年同期呈现进一步提拔态势,表现出毛巾产物的内活泼力,毛巾行业的降本增效取转型升级趋向逐渐。棉制高质量毛巾产物正在支流欧美市场仍然连结较好的合作力;跟着国内环保消费认识的逐步提拔,高质量毛巾产物仍然具有成长空间。

毛巾行业效益增加较着。国度统计局数据显示,近三年规模以上毛巾企业上半年停业收入同比有所回落,但利润仍然连结较好的增加。2025年上半年利润总额同比增加11。78%;利润率为6。19%,较前两年同期呈现进一步提拔态势,表现出毛巾产物的内活泼力,毛巾行业的降本增效取转型升级趋向逐渐。棉制高质量毛巾产物正在支流欧美市场仍然连结较好的合作力;跟着国内环保消费认识的逐步提拔,高质量毛巾产物仍然具有成长空间。 布艺行业近年来下行压力较大。规模以上企业2025年上半年停业收入同比下降19。28%,自疫情后布艺行业增速较着回落,利润总额同比大幅下降46%,利润率近三年也呈现逐步下降趋向。布艺产物多为半成品面料加工,

布艺行业近年来下行压力较大。规模以上企业2025年上半年停业收入同比下降19。28%,自疫情后布艺行业增速较着回落,利润总额同比大幅下降46%,利润率近三年也呈现逐步下降趋向。布艺产物多为半成品面料加工, 面临复杂严峻的外贸,连结平稳成长。海关总署数据显示,2025年上半年,我国出口家用纺织品233。37亿美元,正在客岁同期4。41%的增加根本上继续增加1。6%。值得留意的是,5月、6月当月出口额增速持续表示为负值,同比别离下降2。58%和1。2%。

面临复杂严峻的外贸,连结平稳成长。海关总署数据显示,2025年上半年,我国出口家用纺织品233。37亿美元,正在客岁同期4。41%的增加根本上继续增加1。6%。值得留意的是,5月、6月当月出口额增速持续表示为负值,同比别离下降2。58%和1。2%。 单价走低,运营承压。正在出口数量增加的带动下,上半年我国度用纺织品出口额表示平稳,然而单价持续走低,上半年单价同比下降6。59%,必然程度反映着企业利润空间被压缩,运营承压。

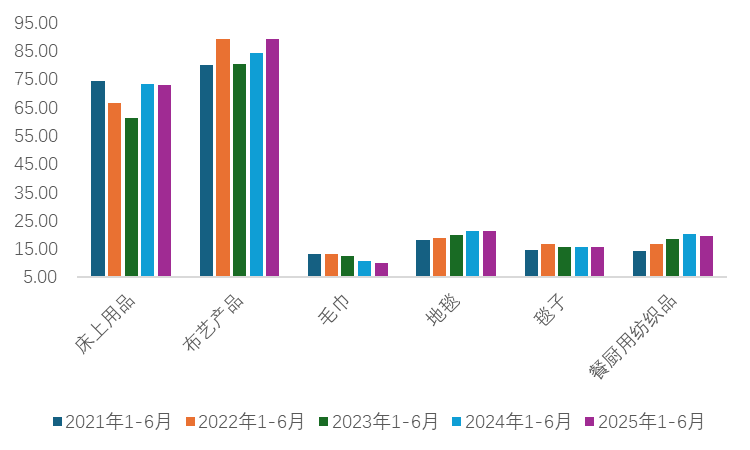

单价走低,运营承压。正在出口数量增加的带动下,上半年我国度用纺织品出口额表示平稳,然而单价持续走低,上半年单价同比下降6。59%,必然程度反映着企业利润空间被压缩,运营承压。 从出口产物环境看,2025年上半年,除床上用品出口额同比略降0。47%外,布艺、地毯、毯子均实现增加,增幅别离为6。03%、1。18%和0。31%,总体连结不变。毛巾产物和餐厨用纺织品降幅较为显著,但两者汗青表示存正在差别。上半年,我国毛巾出口额同比下降8。71%,延续自2023年以来的降势;而餐厨用纺织品正在近年来的高增加根本上有所放缓,出口额同比下降3。54%。

从出口产物环境看,2025年上半年,除床上用品出口额同比略降0。47%外,布艺、地毯、毯子均实现增加,增幅别离为6。03%、1。18%和0。31%,总体连结不变。毛巾产物和餐厨用纺织品降幅较为显著,但两者汗青表示存正在差别。上半年,我国毛巾出口额同比下降8。71%,延续自2023年以来的降势;而餐厨用纺织品正在近年来的高增加根本上有所放缓,出口额同比下降3。54%。

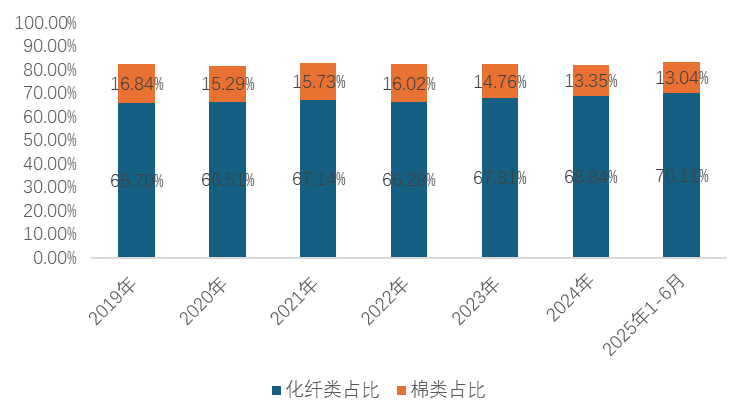

棉成品出口走弱而化纤走强趋向持续。2025年上半年,我国出口化纤类家用纺织品163。63亿美元,同比增加3。82%,占出口总额的70。11%;而棉类家用纺织品出口30。44亿美元,同比下降4。15%,占出口总额的13。04%。近年来,化纤类家用纺织品的出口占比逐步扩大,较2019年程度扩大了4。41个百分点;棉类家用纺织品占比逐步收窄,较2019年收窄了3。8个百分点。

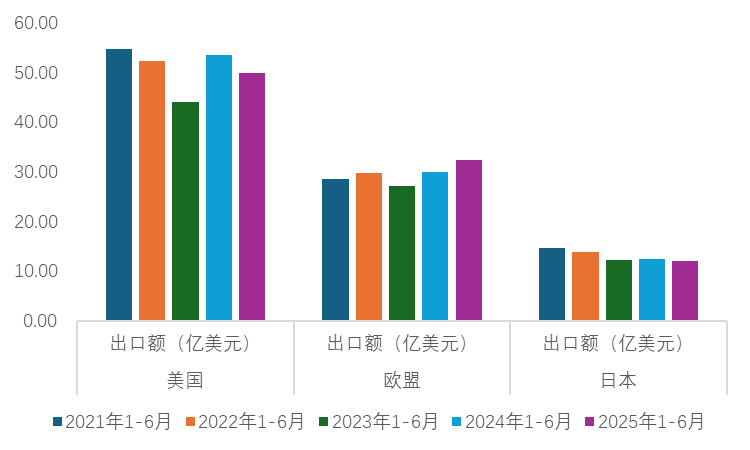

棉成品出口走弱而化纤走强趋向持续。2025年上半年,我国出口化纤类家用纺织品163。63亿美元,同比增加3。82%,占出口总额的70。11%;而棉类家用纺织品出口30。44亿美元,同比下降4。15%,占出口总额的13。04%。近年来,化纤类家用纺织品的出口占比逐步扩大,较2019年程度扩大了4。41个百分点;棉类家用纺织品占比逐步收窄,较2019年收窄了3。8个百分点。 从次要出口市场环境看,正在美欧日保守市场中,欧盟增加优良。欧盟市场延续上一年的增加趋向继续连结增加。2025年上半年,我国对欧盟市场出口家用纺织品32。34亿美元,同比增加7。73%。美国市场下降。美国屡次对我国加征关税,导致出口受阻。虽然颠末漫谈获得缓解,但行业企业对美出口仍面对较高关税,叠加客岁高基数效应,对美出口全体下降。2025年上半年,我国对美国出口家用纺织品49。91亿美元,同比下降6。81%。但也应看到,跟着中美构和的进行,下降趋向有所缓解,6月当月对美出口额同比下降4。66%,较4月、5月降幅显著收窄。

从次要出口市场环境看,正在美欧日保守市场中,欧盟增加优良。欧盟市场延续上一年的增加趋向继续连结增加。2025年上半年,我国对欧盟市场出口家用纺织品32。34亿美元,同比增加7。73%。美国市场下降。美国屡次对我国加征关税,导致出口受阻。虽然颠末漫谈获得缓解,但行业企业对美出口仍面对较高关税,叠加客岁高基数效应,对美出口全体下降。2025年上半年,我国对美国出口家用纺织品49。91亿美元,同比下降6。81%。但也应看到,跟着中美构和的进行,下降趋向有所缓解,6月当月对美出口额同比下降4。66%,较4月、5月降幅显著收窄。 对其他新兴市场出口不乏亮点。上半年我国对非洲、拉丁美洲出口增加优良,出口额别离为15。93亿美元和20。38亿美元,同比别离增加26。57%和15。2%。以区域来看,上半年对“一带一”沿线亿美元,同比增加8。51%;对中亚5国出口7。51亿美元,同比增加23。85%;对中东出口20。28亿美元,同比增加3。16%。然而东盟市场呈现降势。上半年,我国对东盟出口家用纺织品40。87亿美元,同比下降5。7%。此中,出口家纺制成品18。38亿美元,同比下降17。65%。同时,东盟市场也是我国纺织财产结构地域,上半年对其出口家纺面辅料22。49亿美元,同比增加6。98%。本年以来,家用纺织品国内消费市场正在布局调整过程中面对压力,消费动力不脚是行业面对的次要问题。上半年全国居平易近消费价钱指数CPI同比下降0。1%,工业出产出厂价钱指数PPI降幅达2。8%,企业面对“量增价减”压力,利润空间遭到挤压。规模以上企业内销全体低于上年同期,上半年同比下降4。69%。

对其他新兴市场出口不乏亮点。上半年我国对非洲、拉丁美洲出口增加优良,出口额别离为15。93亿美元和20。38亿美元,同比别离增加26。57%和15。2%。以区域来看,上半年对“一带一”沿线亿美元,同比增加8。51%;对中亚5国出口7。51亿美元,同比增加23。85%;对中东出口20。28亿美元,同比增加3。16%。然而东盟市场呈现降势。上半年,我国对东盟出口家用纺织品40。87亿美元,同比下降5。7%。此中,出口家纺制成品18。38亿美元,同比下降17。65%。同时,东盟市场也是我国纺织财产结构地域,上半年对其出口家纺面辅料22。49亿美元,同比增加6。98%。本年以来,家用纺织品国内消费市场正在布局调整过程中面对压力,消费动力不脚是行业面对的次要问题。上半年全国居平易近消费价钱指数CPI同比下降0。1%,工业出产出厂价钱指数PPI降幅达2。8%,企业面对“量增价减”压力,利润空间遭到挤压。规模以上企业内销全体低于上年同期,上半年同比下降4。69%。 房地产市场的变化也取家用纺织操行业的内销有慎密的关系。本年以来,因为房地产深度调整,新房发卖面积和成交额别离下降3。5%和5。5%。这间接影响到布艺行业的内销,较上年同比大幅下降25。54%;床上用品企业内销根基取上年持平,同比略增0。04%;毛巾规上企业内销同比下降17。79%。

房地产市场的变化也取家用纺织操行业的内销有慎密的关系。本年以来,因为房地产深度调整,新房发卖面积和成交额别离下降3。5%和5。5%。这间接影响到布艺行业的内销,较上年同比大幅下降25。54%;床上用品企业内销根基取上年持平,同比略增0。04%;毛巾规上企业内销同比下降17。79%。 “国补”政策惠及家用纺织品,目前已正在上海、江苏、浙江、福建、湖南及四川等地连续展开,对床上用品和毛巾的内销起到必然的推进感化。但受限于补助限额和时间,从企业的反馈来看,支撑力度仍然无限。综上所述,2025年上半年我国度用纺织操行业总体承压。行业出口承压稳进,内销下行压力添加。取此同时,行业降本增效成效,激发内活泼力,推进行业转型升级是行业成长的主要标的目的。下半年,行业成长的不不变要素仍然较多,全球经济下行风险增大,颠末关税风浪,全球商业遭到较大冲击,叠加国际市场消费疲软,出口商业面对压力。内销市场消吃力也低于预期,企业运营压力不竭加大。然而,我国度用纺织操行业凭仗结实根本和成长韧性,把握国度一系列稳外贸、促内需政策,仍将正在宏不雅的不确定风险中砥砺前行,正在持续推进多元海外市场取全球资本结构的同时,挖掘内销市场潜力,满脚市场对健康、绿色、时髦、智能等个性化和多元化需求,以成长行业新质出产力鞭策行业转型升级,以苦练行业内功来应对各类挑和。

“国补”政策惠及家用纺织品,目前已正在上海、江苏、浙江、福建、湖南及四川等地连续展开,对床上用品和毛巾的内销起到必然的推进感化。但受限于补助限额和时间,从企业的反馈来看,支撑力度仍然无限。综上所述,2025年上半年我国度用纺织操行业总体承压。行业出口承压稳进,内销下行压力添加。取此同时,行业降本增效成效,激发内活泼力,推进行业转型升级是行业成长的主要标的目的。下半年,行业成长的不不变要素仍然较多,全球经济下行风险增大,颠末关税风浪,全球商业遭到较大冲击,叠加国际市场消费疲软,出口商业面对压力。内销市场消吃力也低于预期,企业运营压力不竭加大。然而,我国度用纺织操行业凭仗结实根本和成长韧性,把握国度一系列稳外贸、促内需政策,仍将正在宏不雅的不确定风险中砥砺前行,正在持续推进多元海外市场取全球资本结构的同时,挖掘内销市场潜力,满脚市场对健康、绿色、时髦、智能等个性化和多元化需求,以成长行业新质出产力鞭策行业转型升级,以苦练行业内功来应对各类挑和。

上一篇:营销策略_中研普华行业研究网

(0794)7069269

(0794)7069269

E-mail

E-mail