【棉花周报】美国终止对中国小额包裹免税一季

2022-12-20

需求端方面,本周纯棉纱市场全体行情走弱,纺企库存继续累积但速度不快,开机方面大都持稳。内地局部小厂呈现限产环境,尚不遍及,绝大大都维持前期开机程度。估计五一后需求将进一步下滑,纺企库存继续累积,棉价上涨乏力,正在原料及需求的双沉压力下,估计棉纱价钱偏弱运转。

05月02日,ICE期棉从力07合约报68。36美分/磅,较04月25日削减0。34美分/磅,降幅为0。49%。手艺面来看,MACD红柱放量,DIFF取DEA拟合死叉,KDJ目标拟合金叉,手艺目标弱势。

截至05月02日CRB大商品价钱指数有所下降,05月02日收盘报290。30点,较04月25日累计下降8。16点,降幅为2。73%。分具体品种看,避险品种黄金报3247。4美元/盎司,较04月25日下跌82。8美元/盎司。原油报58。38美元/桶,较04月25日下跌4。79美元/桶。农产物板块价钱沉心集体下移,美豆较04月25日下跌1。0美分/蒲式耳,美玉米较04月25日下跌15。25美分/蒲式耳,05月02日,ICE期棉从力07合约报68。36美分/磅,较04月25日削减0。34美分/磅,降幅为0。49%。

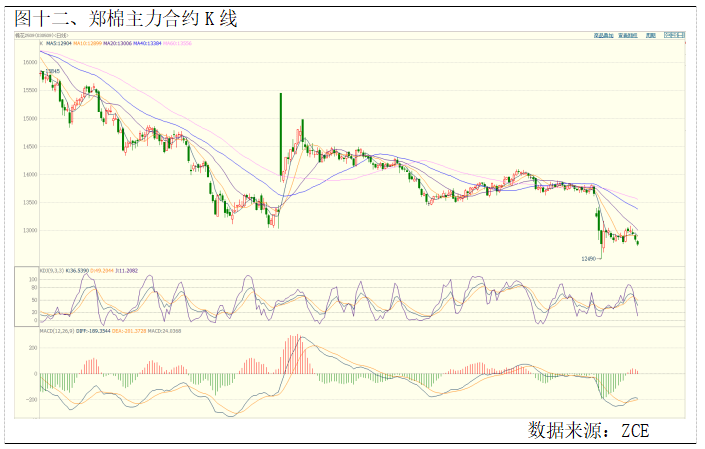

截至05月02日CRB大商品价钱指数有所下降,05月02日收盘报290。30点,较04月25日累计下降8。16点,降幅为2。73%。04月30日文华商品指数报158。17,较04月25日削减2。04,降幅为1。27%。05月02日,ICE期棉从力07合约报68。36美分/磅,较04月25日削减0。34美分/磅,降幅为0。49%。截至04月30日当周郑棉从力09合约收盘报12750元/吨,较04月25日削减240元/吨,持仓累计添加0。8万手,至58。1万手。

CCI3128、C32S和《进口棉从港CNF》指数更新到04月30日。外盘数据更新到05月02日。出格申明,本演讲中后面部门涉及到的数据中,除外盘数据外,其它数据的更新时间均截止到04月30日。

本周郑棉窄震动走势。短期宏不雅对棉价的扰动仍存,中美商业形势仍充满变数,短期棉价或维持偏弱走势。

截至04月29日,ICE从力合约07月收盘价66。56分/磅,折合盘面价10569元/吨,取郑棉2509合约价差2180元/吨;以10美分的商业升贴水算,折合人平易近币价钱13584元/吨,取郑棉2509合约盘面价差(郑棉-ICE棉)-834元/吨。

供应端方面,截至2025年4月28日,全疆棉花播种进入尾声,全体播种进度约99。7%,较前一周添加13。4个百分点,出苗率61。7%,较前一周添加28。9个百分点。此中,南疆棉区播种进度约99。8%,较前一周添加6。8个百分点,全体出苗已过半,出苗率约68。9%,较前一周添加24。6个百分点。北疆棉区全体播种进度约99。5%,较前一周添加22。7个百分点,出苗率约52。2%,较前一周添加34。5个百分点。东疆棉区播种进度约99%,较前一周添加11个百分点,出苗率约49。3%,较前一周添加38。9个百分点。跟着气温快速回升,棉田出苗速度加速,全疆棉花播种进入尾声。

需求端方面,本周纯棉纱市场全体行情走弱,纺企库存继续累积但速度不快,开机方面大都持稳。内地局部小厂呈现限产环境,尚不遍及,绝大大都维持前期开机程度。估计五一后需求将进一步下滑,纺企库存继续累积,棉价上涨乏力,正在原料及需求的双沉压力下,估计棉纱价钱偏弱运转。

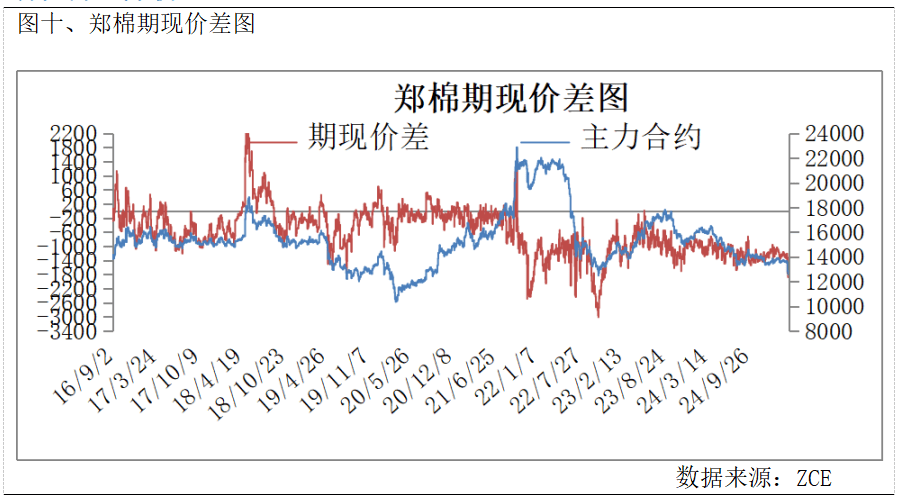

04月30日,从力合约2509收盘报12750元/吨,取FCIndexM(滑准税)价差-1565元/吨,04月25日为-1647元/吨,其取1%关税下的FCIndexM价差-799元/吨。郑棉取滑准税下价差有所扩大。

宏不雅方面,据美国商务部4月30日数据显示,一季度美国国内出产总值(P)环比按年率计较萎缩0。3%。这是2022年以来美国经济的最差季度表示。这一数据的蹩脚程度超出市场预期,凸显美国关税政策激发的不确定性持续上升,并导致企业取消费者决心下滑。本地时间周四,美国财务部长暗示美国国债市场正正在发出信号,但目前美国通缩率仍高于2%的方针程度,美联储制定者纷纷,目前还不预备降息。美联储下次利率决议正在5月7号,节后关心美联储利率决议。国内方面,4月28日上午,国务院旧事办公室举行旧事发布会,推出一系列稳就业稳经济鞭策高质量成长政策办法。国度统计局4月30日发布数据显示,4月份我国制制业采购司理指数为49。0%,比上月下降1。5个百分点,正在持续2个月运转正在扩张区间后落入50%以下。经济底部回升态势仍有较大不不变性。新订单指数、新出口订单指数呈现较着回落。美方近期通过相关方面多次自动向中方传送消息,但愿取中方谈起来。对此,中方暗示正正在进行评估。

截至04月30日当周郑棉从力09合约收盘报12750元/吨,较04月25日削减240元/吨,持仓累计添加0。8万手,至58。1万手。从手艺面来看,MACD红柱缩量,DIFF取DEA拟合死叉,KDJ目标拟合死叉,手艺目标弱势。

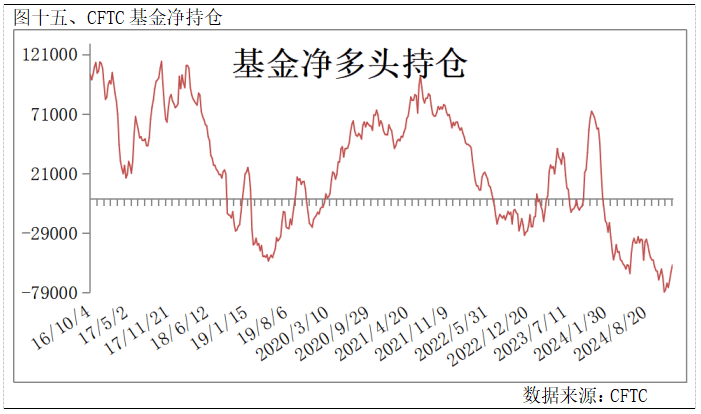

截至04月22日,CFTC持仓数据显示基金净多头头寸为-52619,此前一周的数据为-55857手;基金净多头持仓较上周添加3238手。

据统计,截至2025年4月24日,美国累计净签约出口2024/25年度棉花258。0万吨,达到年度预期出口量的108。71%,累计拆运棉花182。7万吨,拆运率70。84%。此中陆地棉签约量为248。7吨,拆运175。7万吨,拆运率70。64%。皮马棉签约量为9。2万吨,拆运7。0万吨,拆运率76。14%。

04月30日,郑棉期货价钱取CCI3128B指数价差为-1433元/吨,04月25日为-1234元/吨,期现价差有所扩大。

据美国农业部(USDA),4。18-4。24日一周美国2024/25年度陆地棉净签约24585吨(含签约26558吨,打消前期签约1973吨),较前一周添加4%,较近四周平均削减21%。较前一周添加25%,较近四周平均添加5%。净签约本年度皮马棉2994吨,较前一周添加128%;拆运皮马棉885吨,较前一周减削减73%。周内签约新年度陆地棉7462吨,签约新年度皮马棉45吨。

郑棉从力09合约周内三连阴跌,因节前避险情感添加,国内发布 PMI 数据下行,外围ICE市场五连阴跌,中美经贸构和尚未落地,郑棉持续下行。国内供应方面内棉花期现货价钱稳中略降,现货交投略好,基差报价全体持稳,目前国内新棉播种根基竣事,除去部门因气候缘由需要从头补种的棉田。下逛棉纱价钱稳中偏弱,市场交投欠安,开机稳中略降,成品库存稳中略升,市场决心不脚,估计后续纺企开机继续下降为从。部门国度为共同美国,纷纷严控“转口商业”,且5月2号美国正式终止对中国小额包裹免税政策,对我国棉纺织、棉拆形成极大的搅扰。但正在根基面偏弱以及宏不雅不确定性仍存的布景下,短期棉价难言乐不雅。

对于下逛纺企而言,根据订单环境,对原材料进行分批采购。可考虑卖出虚值看跌期权以降低皮棉采购成本。前往搜狐,查看更多?。

截至04月30日,郑棉注册仓单为11040张(47。5万吨),无效预告1315张(5。6万吨),仓单及无效预告总量为53。1万吨,04月25日为53。7万吨。

截至04月30日当周郑棉从力09合约收盘报12750元/吨,较04月25日削减240元/吨,持仓累计添加0。8万手,至58。1万手。

(0794)7069269

(0794)7069269

E-mail

E-mail