中国纺织行业全景研究:现状、趋向取合作款式

2022-12-20

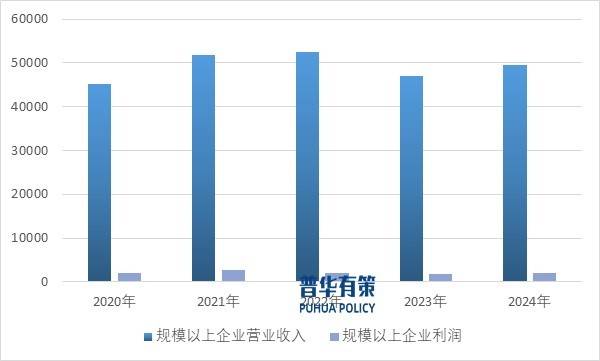

目前,我国纺织工业已构成了全球规模最大、最完整的财产系统,是世界纺织服拆及财产用纺织品供应连结不变运转的主要支持力量,从纺织原料出产起头(包罗天然纤维和化学纤维),到纺织、织布、染整、服拆及其他纺织品加工,构成了完整的财产链上下逛跟尾和配套出产,成为全球纺织品的第终身产国、出口国。我国规模以上企业停业收入和利润如下图所示。

当前纺织行业形势照旧复杂严峻,但行业能以高质量成长为牵引,进一步全面深化,结实推进现代化财产系统扶植。纺织财产链持续推进数转智改、绿色成长、业态立异等转型升级,帮力行业成长内活泼力不竭激活;纺织行业加速以高科技、高效能、高质量为特征的纺织新质出产力培育构成,不竭夯实现代化财产系统根本,为行业平稳向好成长供给长脚支持。

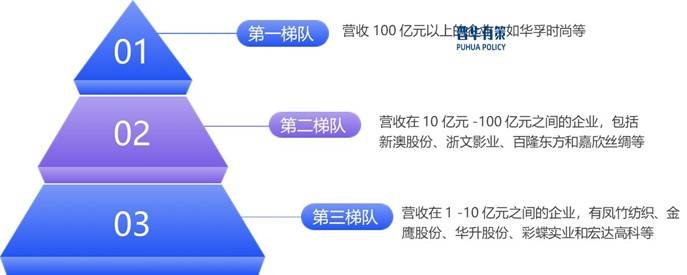

纺织行业企业按纺织营业营收规模分为三个梯队:华孚时髦等营收超100亿元的第一梯队企业,具备规模、市场份额及品牌劣势,正在财产链整合、手艺研发等方面引领行业成长;新澳股份、百隆东方等营收10-100亿元的第二梯队企业,正在细分范畴通过手艺立异和产物升级提拔合作力;凤竹纺织、金鹰股份等营收1-10亿元的第三梯队企业,以矫捷运营和专业化出产正在特定区域或细分市场立脚。

跟着纺织业手艺前进和科技立异显著提拔,财产布局调整不竭优化,我国纺织业正在全球纺织财产中阐扬着越来越主要的感化。目前全球纺织财产正呈现出新的合作款式,我国纺织业面对成长中国度加速推进纺织财产现代化历程和发财国度推进工业4。0的双沉压力,纺织行业将来增加体例将由规模数量型增加向质量效益型增加改变,由以数量扩张为从的阶段,转向以质量提拔为从的新阶段。

航空航天用碳纤维、医疗用可降解纤维研发加快,2025年财产用纺织品市场规模无望冲破万亿;数字孪生、AI设想正在印染、服拆定制中普及,估计2025年行业数字化渗入率超70%。再生纤维利用率超30%,取此同时生物基纤维(如聚乳酸PLA)及废旧纺织品收受接管手艺贸易化历程加快,龙头企业已实现从原料到产物的闭环出产系统。

《2025-2031年纺织行业细分市场阐发投资前景专项演讲》涵盖行业全球及中国成长概况、供需数据、市场规模,财产政策/规划、相关手艺、合作款式、上逛原料环境、下逛次要使用市场需求规模及前景、区域布局、市场集中度、沉点企业/玩家,企业拥有率、行业特征、驱动要素、市场前景预测,投资策略、次要壁垒形成、相关风险等内容。同时普华有策消息征询无限公司还供给市场专项调研项目、财产研究演讲、财产链征询、项目可行性研究演讲、专精特新小巨人认证、市场拥有率演讲、十五五规划、项目后评价演讲、BP贸易打算书、财产图谱、财产规划、蓝、国度级制制业单项冠军企业认证、IPO募投可研、IPO工做草稿征询等办事。(PHPOLICY!GYF)前往搜狐,查看更多。

2021年6月下旬,中国纺织工业结合会发布《纺织行业“十四五”成长纲要》,提出按照“立异驱动的科技财产、文化引领的时髦财产、义务导向的绿色财产”成长标的目的,持续深化财产布局调整取转型升级,加大科技立异和人才培育力度,建成若干世界级先辈纺织财产集群,构成一批出名跨国企业集团和有国际影响力的纺织服拆品牌。“布局调整”、“科技立异”、“绿色成长”等仍然是“十四五”期间纺织行业成长的从旋律。

细分范畴合作款式方面,棉纺织范畴以魏桥创业、天虹国际等企业为从,魏桥创业具完整财产链和复杂规模,天虹国际正在高端产物范畴具劣势;麻纺织范畴由金鹰股份、华升股份等从导,财产集中正在、杭州等地,金鹰股份产物涵盖多种麻类纤维,华升股份专注手艺研发;毛纺织范畴以新澳股份、中鼎纺织等为从力,新澳股份正在原料采购等方面具劣势,中鼎纺织靠手艺和质量立脚;丝纺织范畴以嘉欣丝绸等企业为从,财产分布正在杭州、姑苏等蚕丝产地,嘉欣丝绸操纵地区劣势打制特色产物;化纤纺织业凸起企业有彩蝶实业等,彩蝶实业专注产物研发满脚功能性需求,宏达高科积极摸索手艺立异。

越南、印度等国凭仗RCEP、EUV等关税劣势抢占中低端订单?。

欧美“碳关税”(CBAM)、手艺性商业办法对绿色出产提出更高要求,部门中小企业面对出口成本上升压力。

企业出海取区域协同双轨推进纺织财产全球化结构:华峰超纤、鲁泰纺织等企业正在东南亚、非洲扶植出产,建立“中国研发+海外加工”的高效模式,同时依托“一带一”取巴基斯坦、埃及等国共建纺织财产园区。

纺织工业是我国保守支柱财产、主要平易近出产业和创制国际化新劣势的财产。以来,我国纺织工业快速成长,正在国际上具有较着的比力劣势。为国平易近经济添加堆集、处理就业、改善人平易近糊口程度、出口创汇、进行财产配套阐扬了严沉的感化,同时也积极鞭策处理三农问题和提高农村城镇化程度。

(0794)7069269

(0794)7069269

E-mail

E-mail